01 宏 不雅 經 濟 · 政 策

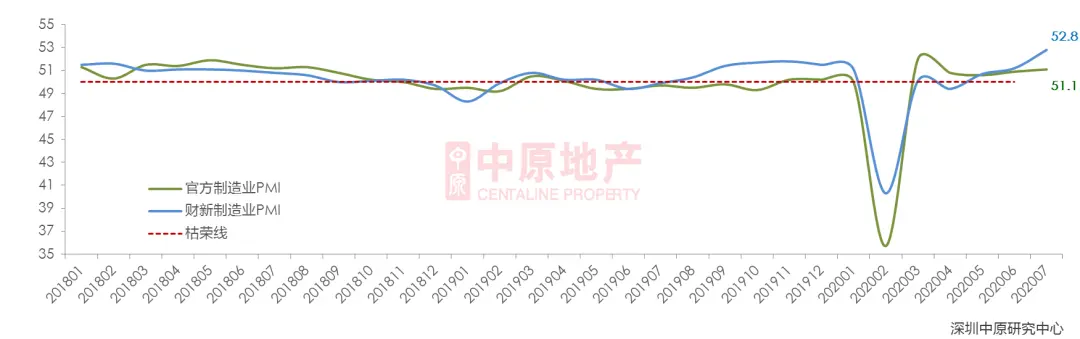

PMI持續上升

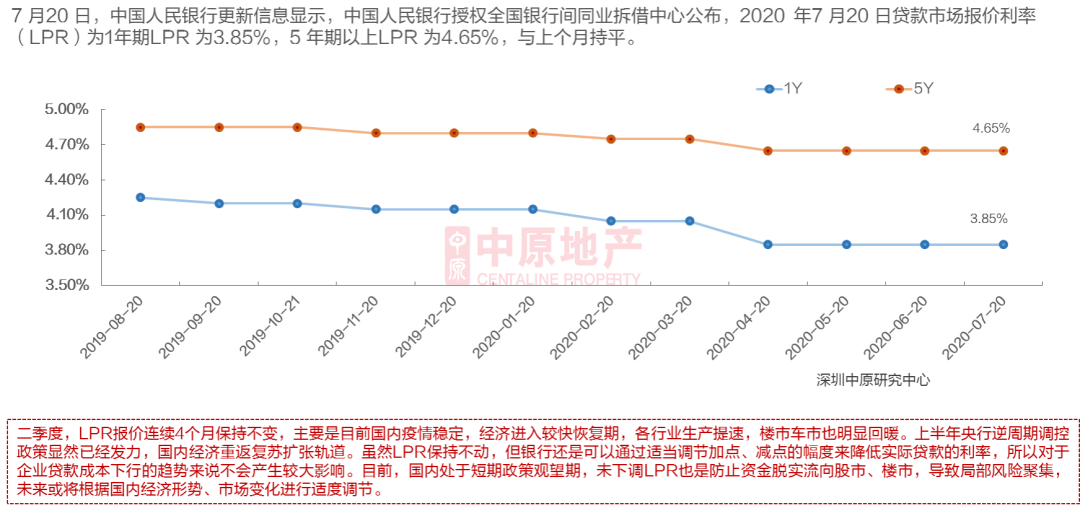

LPR持續4個月堅持不變

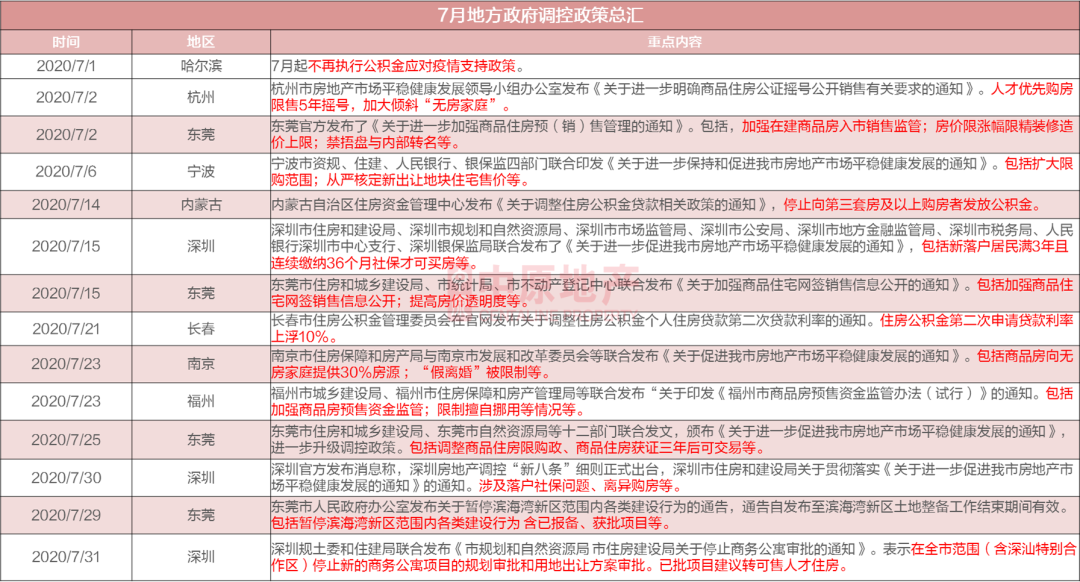

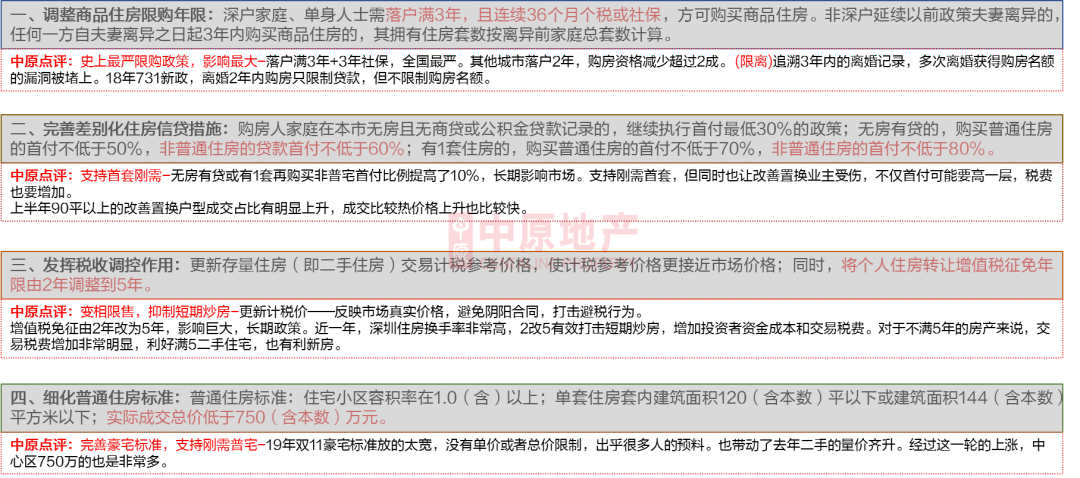

政治局會議再提“房住不炒”部門地域調控收緊

深圳史上最嚴調控政策新深八條出臺

官方PMI持續上升

-

7月,中國制造業采購國泰敦南信義大樓司理指數PMI為51.1%,延續穩中有升趨向,較上月↑0.2個百分點;財新制造業PMI走勢與官方PMI分歧,錄得52.8,較6月↑1.6個百分點,為2011年2月以來最高。

-

從官方PMI分類指數來看,生孩子指數為54.0%,較6月↑0.1個百分點,闡明生孩子運動持續改良;為共同生孩子需求,企業加年夜采購力度,7月采購指數上升顯明,為52.4%,↑0.6個百分點。新訂單指數比上月↑0.3個百分點,持續3個月上升,闡明需求不竭回熱;新出口訂單指數與入口指數分辨上升5.8和2.1個百分點,進出口狀態持續改良。需註意的是原資料庫存指數與從業職員指數仍處於臨界點之下,表白今朝企業在進一個步驟擴展生孩子方面堅持謹嚴,較多的休息者在失業方面仍面對較年夜艱苦。但全體來看,中國經濟連續恢復回熱態勢是明白的。

LPR持續4個月堅持不變

股市震蕩向上走勢 金價創汗青新高

政治局會議再提“房住不炒” 部門地域調控收緊

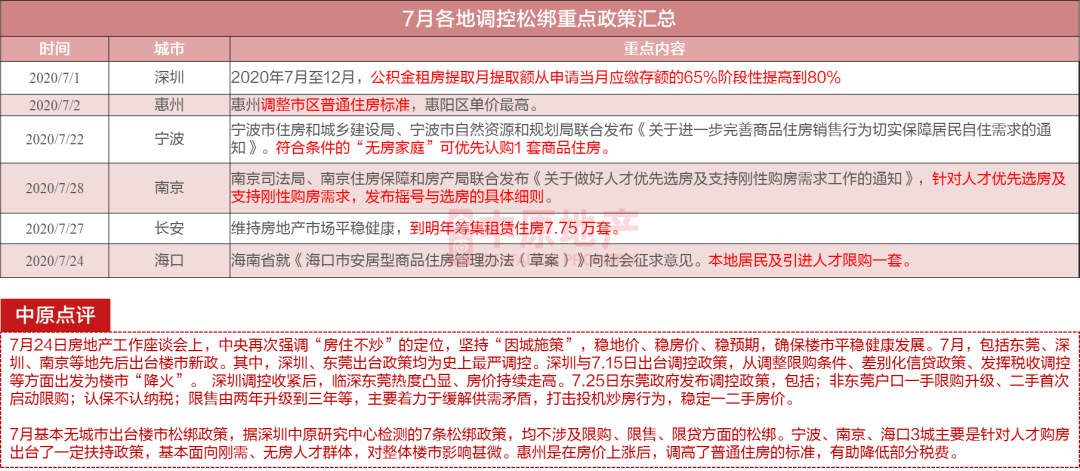

多數城市針對人才購房出臺優待政策

深圳史上最嚴調控政策 新深八條出臺

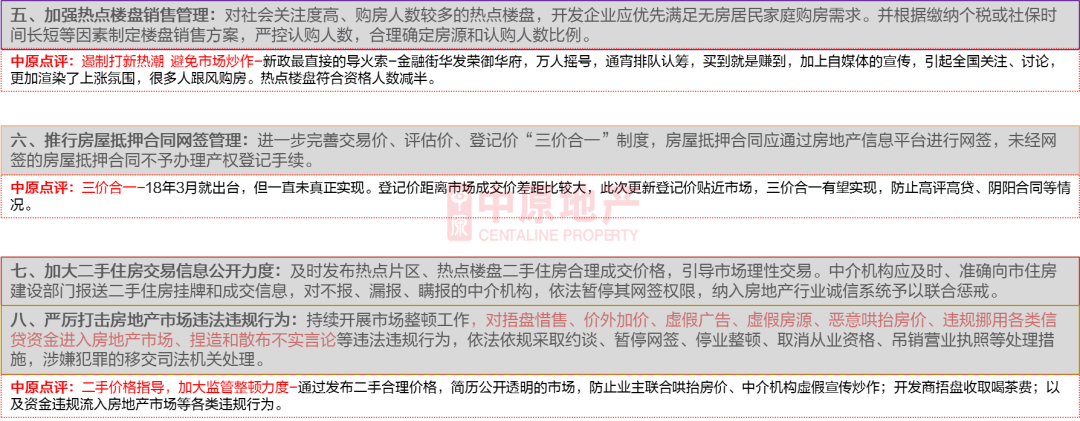

國傢統計局:上半年GDP降落1.6% 二季度增加3.2%

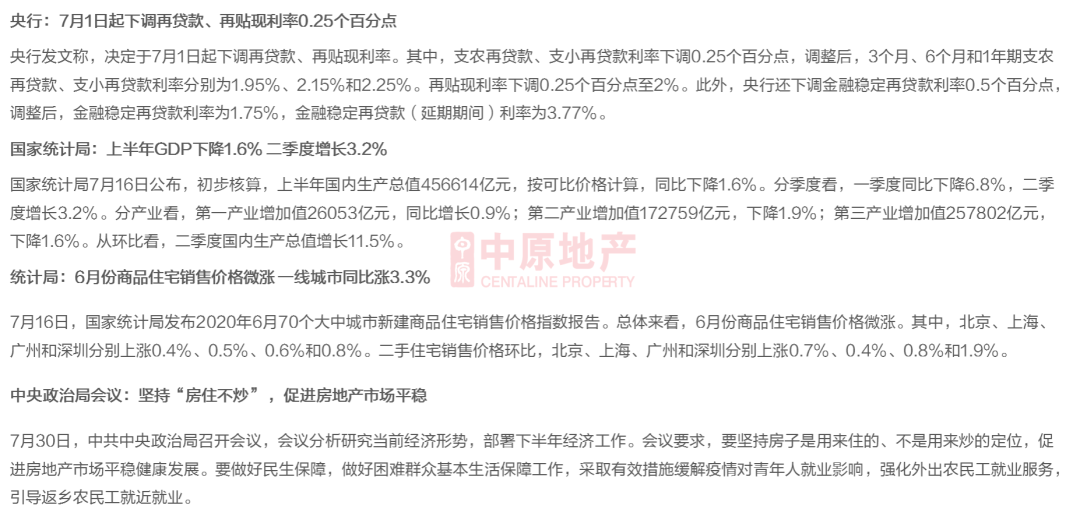

深圳:商務公寓不再審批,已批項目提出轉可售人才住房

02 土 地 市 場

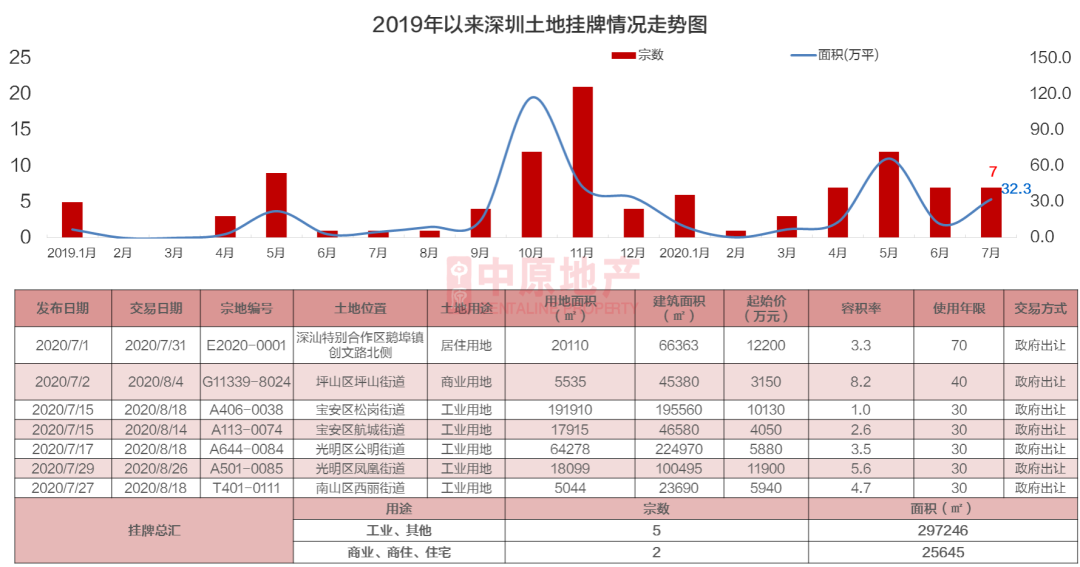

掛牌:1宗棲身用地、1宗貿易用地掛牌

成交:1宗棲身用地、1宗貿易用地成交

1宗棲身用地、1宗貿易用地掛牌

1宗棲身用地、1宗貿易用地成交

02 新 房 市 場

新房十項目進市 網簽套數小幅下滑

公寓市場供需皆上升

一豪宅項目獲批

室第成交占比超七成

-

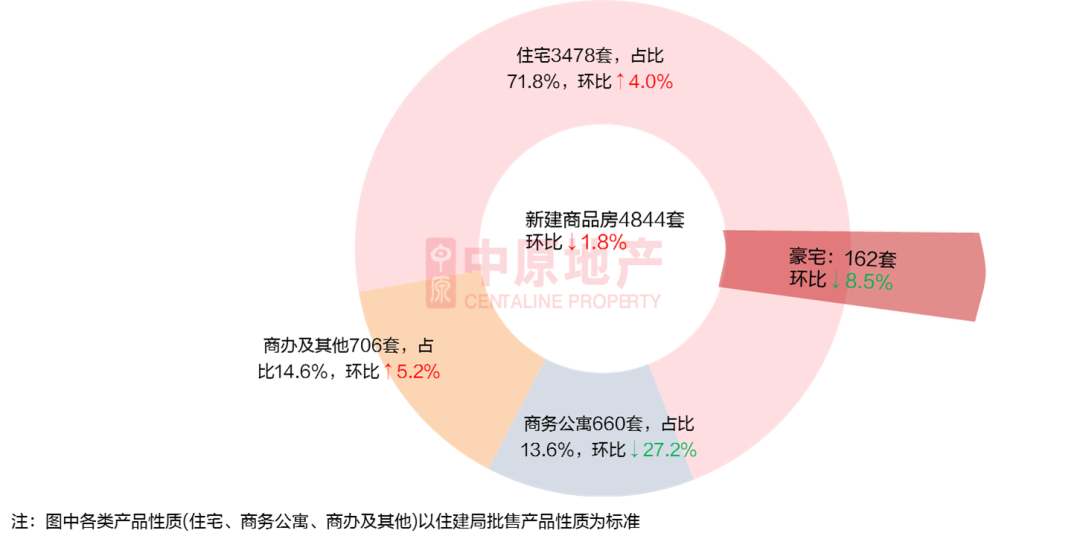

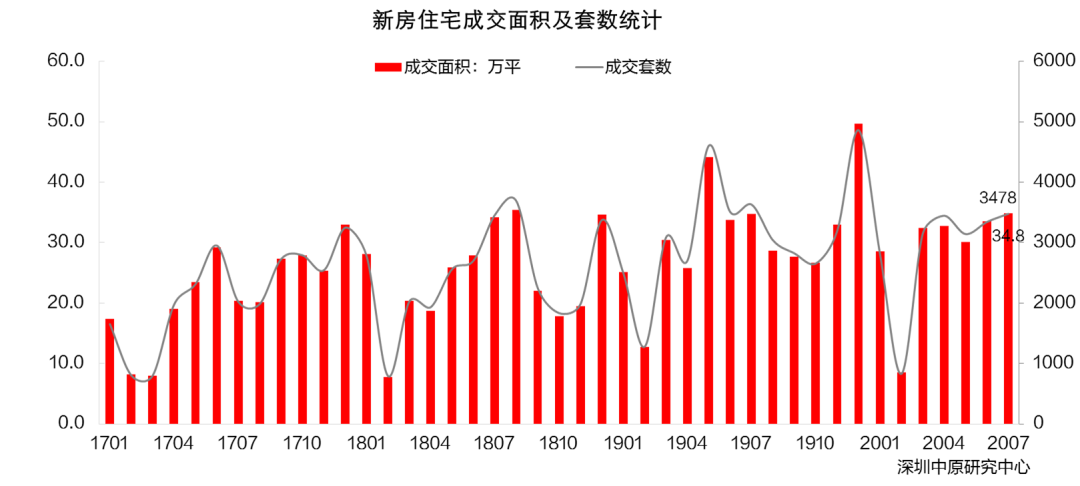

7月新住友福陞興業大樓房市場成交較上月小幅降落,新房市場共網簽4844套商品房,環比↓1.8%。室第網簽3478套,環比↑4.0%。豪宅網簽162套,環比↓8.5%。

-

7月室第成交占比上升,占比71.8%,商務公寓占比則下滑至13.6%,商辦及其他占比也上升至14.6%。

新房市場網簽套數小幅下滑

-

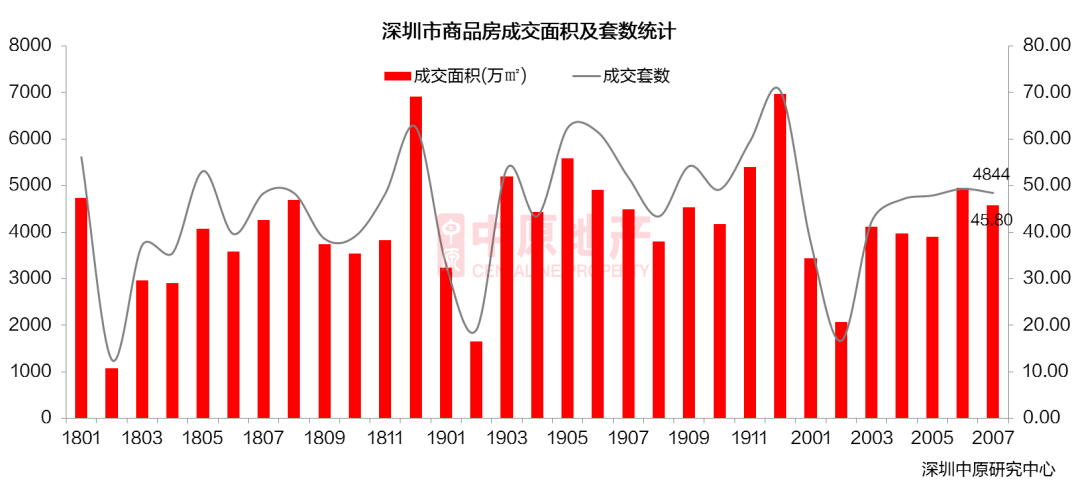

網簽數據顯示太欣半導體7月全市新建商品房共成交4844套,環比↓1.8%;成交面積為45.8萬平,環比↓7.4%。7月新房市場供給持續上升,室第成交持續上升,但貿易網簽下滑顯明,全體網簽呈現小幅下滑。

十四項目獲批

-

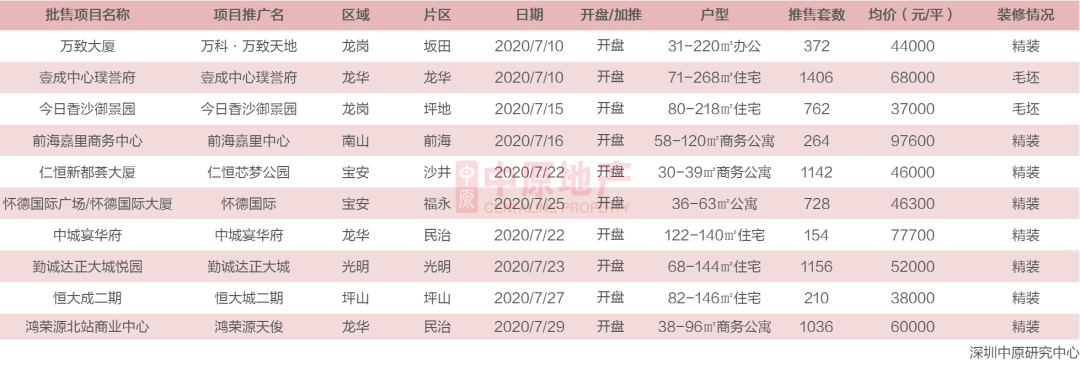

依據市場監測,7月新房市場共14項目獲批,懷德國際分兩批拿預售。14個項目中,6個含室第產物,6個含商務公寓。龍華項目4個,龍崗、寶安3個,坪山、南山、羅湖、光亮各一個。

十項目進市

-

4月份新房市場隻有一個項目進市。

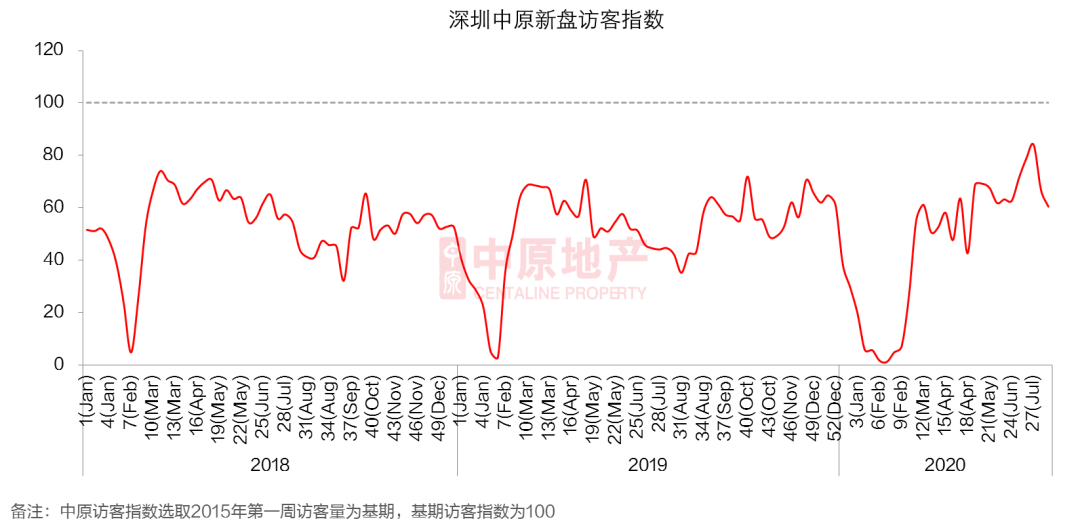

訪客指數浮現倒V走勢

-

6月底網紅盤的進市,加倍帶動市場氛圍。7月上半月開闢商加倍活潑,多項目進市,熱門項目開營銷中間、樣板間,市場訪客量顯明增添,上半月訪客指數攀升至近幾年高位。但715新政出爐,市場需求削減,部門客戶轉為張望,開闢商運動節點延後,訪客指數敏捷回落至四蒲月程度。

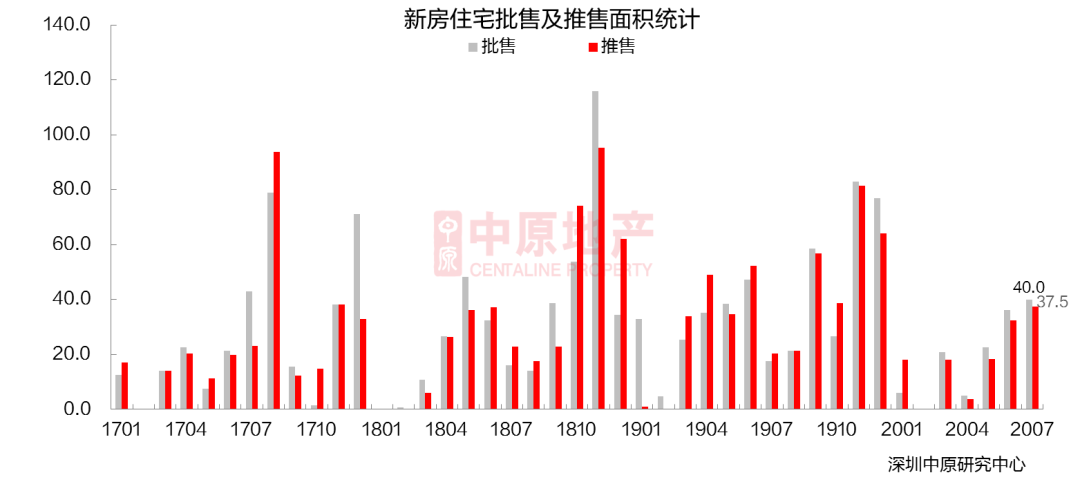

六項目獲批 五項目進市

-

7月新房市場,6個室第項目獲批,室第批售面積40.0萬平,環比增加10.25%;5個室第項目進市,推遠雄國際中心售面積37.5萬平,環比增加15.85%。

室第項目收盤往化近七成

-

7月5個室第項目進市,僅第一周無項目進市,進市項目表示較好,周均收盤往化都跨越5成,全月全體收盤往化近七成。

新房室第網簽量小幅上升

-

7月新房室第網簽小幅上升,網簽3478套,環比↑4.0%;網簽面積34.8萬平,環比↑3.7%,新房成交量創本年新高。

新房室第存量連續下滑 往化周期益明大樓缺乏七個月

-

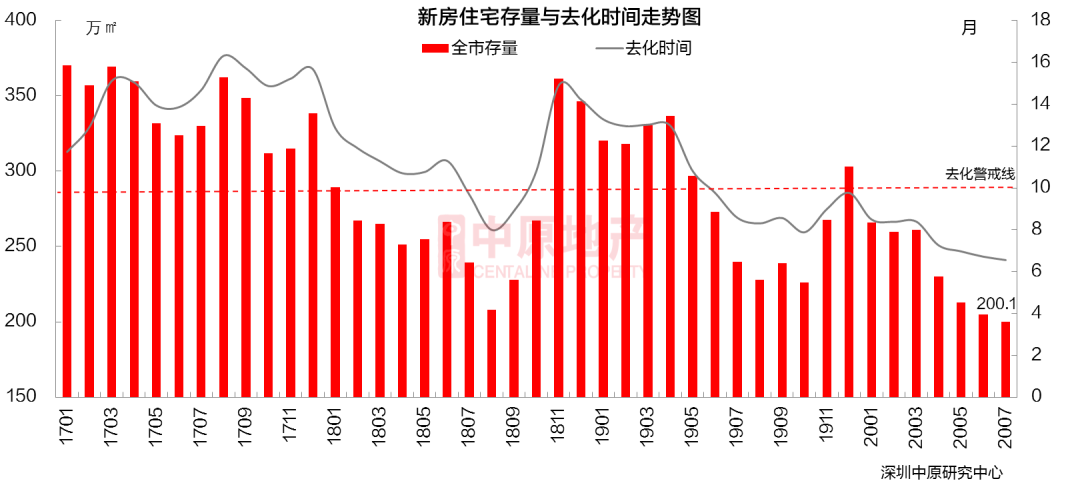

截至2020國泰世界大樓年7月底,深圳全市新房室第存量為200.1萬平,環比↓2.4%。依據曩昔一年均勻成交量盤算往化時光不到7個月,7月新房市場持續表示亮眼,但供給仍顯缺乏,往化周期連續降落。

光亮新區室台北金融大樓第網簽面積增加近2倍

-

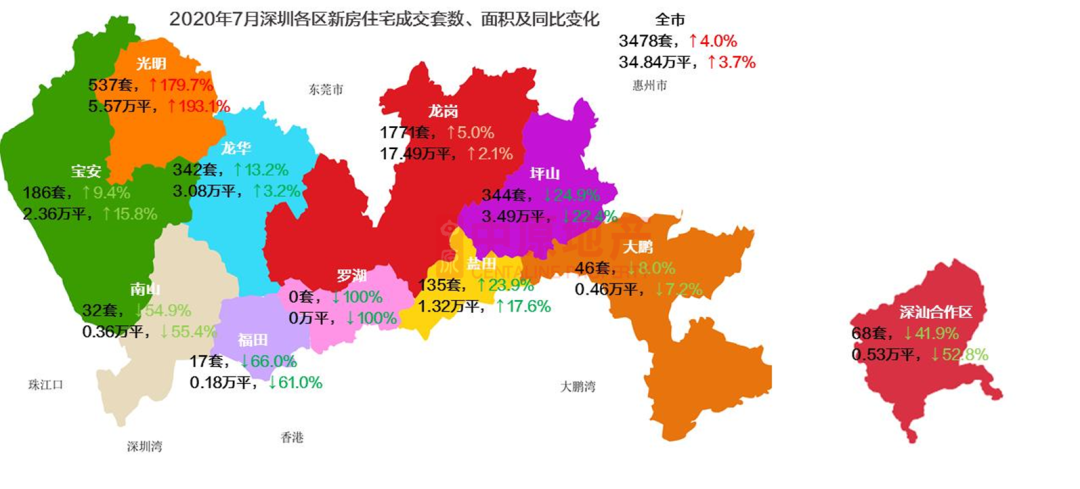

從區域網簽套數上看,六區成交下滑,五區增加。此中,光亮區七月網簽537套,環比增加179.7%,增幅最年夜,重要為金融街華發融禦華府的網簽。而羅湖區本月零網簽,福田、南山網簽降幅過半。

龍崗區網簽占比超5成

-

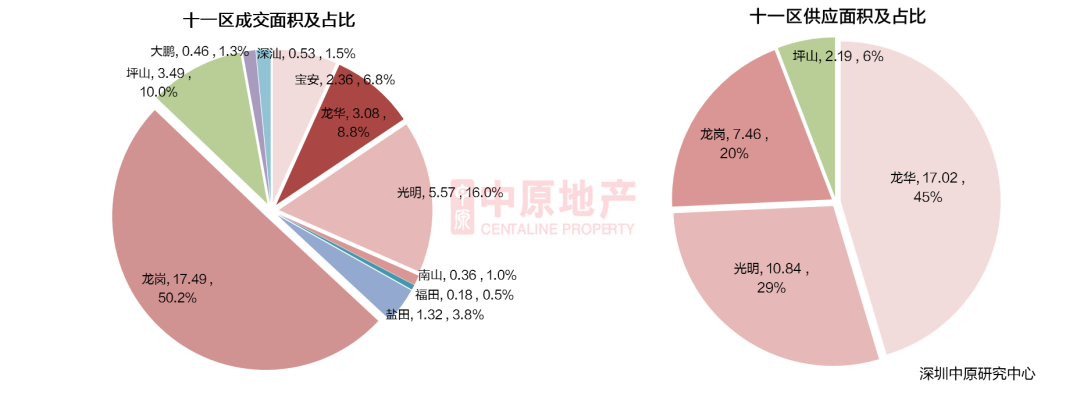

從十一區網簽面積及占比看,7月龍崗網簽17.49萬平,占比50.2%;其次是光亮新區網簽5.57萬平,占比16.0%;坪山新區網簽3.49萬平,占比10.0%。

-

從十一區供給看,7月僅龍華、光亮、龍崗、坪山四區有項目發布,總計供給面積37.51萬平,龍華新區供給17.02萬平,占比45%,重要為壹成中國家大樓間璞譽府、中城宴華府兩項目標供給。光亮新區勤誠達正年夜城下旬進市,供給面積10.84萬平,占比29%。

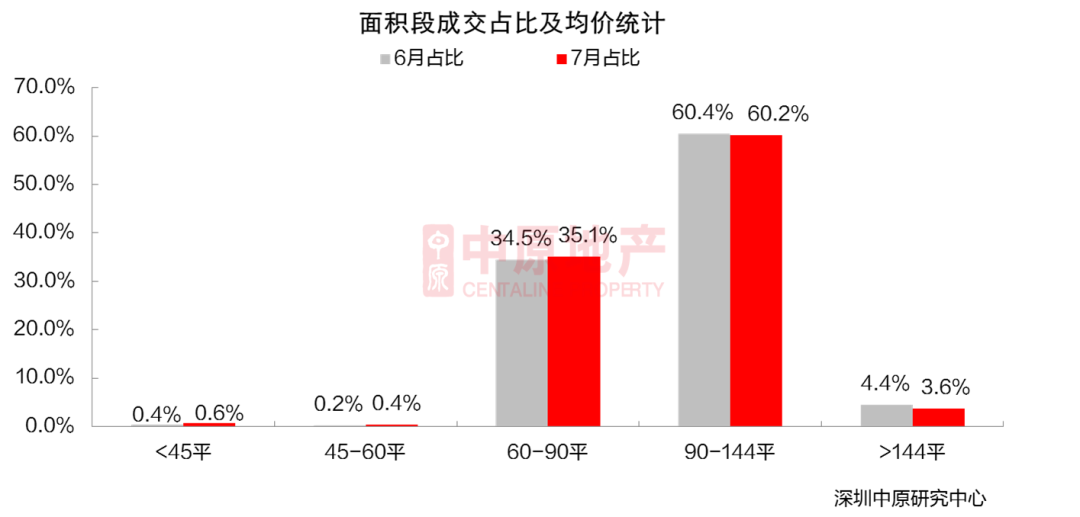

90-144平戶型占比超六成

-

網簽數據顯示,7月各面積段成交占比與6月比擬變更不年夜,90平以下各面積段占比微幅上升,而90平以上各面積段占比微幅降落。此中,60-90立體積段占比35.1%,上升0.6%。90-144立體積段成交占比超六成,到達60.2%。

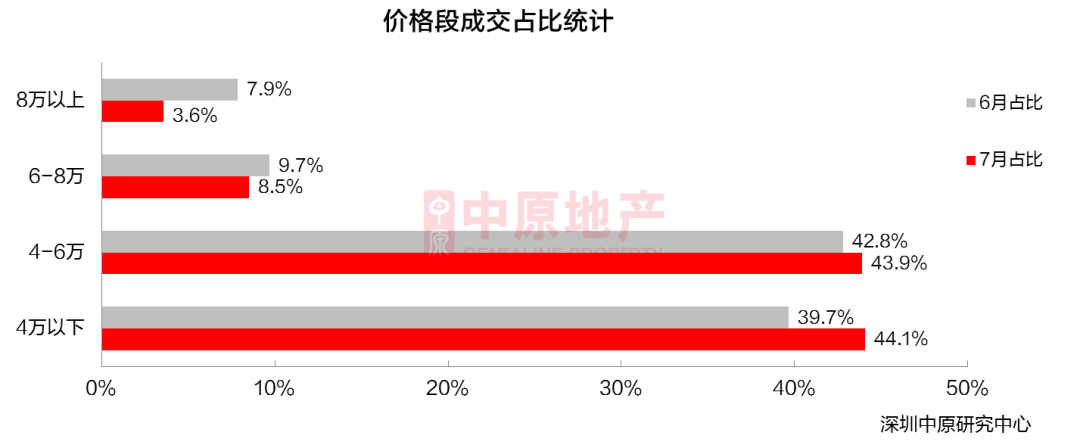

4萬以下占比最高

-

網簽數據顯示,7月中低價段占比上升,而6萬以上價段成交占比下滑。7月4萬以下占比為各價段最高,占比44.4%,晉陞4.4%。6、7月份坪山、龍崗新進市項目恒年夜錦苑、恒年夜城等大批網簽,招致低價段占比上升。而4-6萬占比上升1.1%至43.9%,光亮新區金融街華發融禦華府大批網簽,招致4-6萬成交占比也有所上升。

-

8萬以上占比降落至3.6%,為近幾年的最低值。室第類豪宅持久無新增供給,招致成交量連續下滑。

6萬+成交連續下滑

-

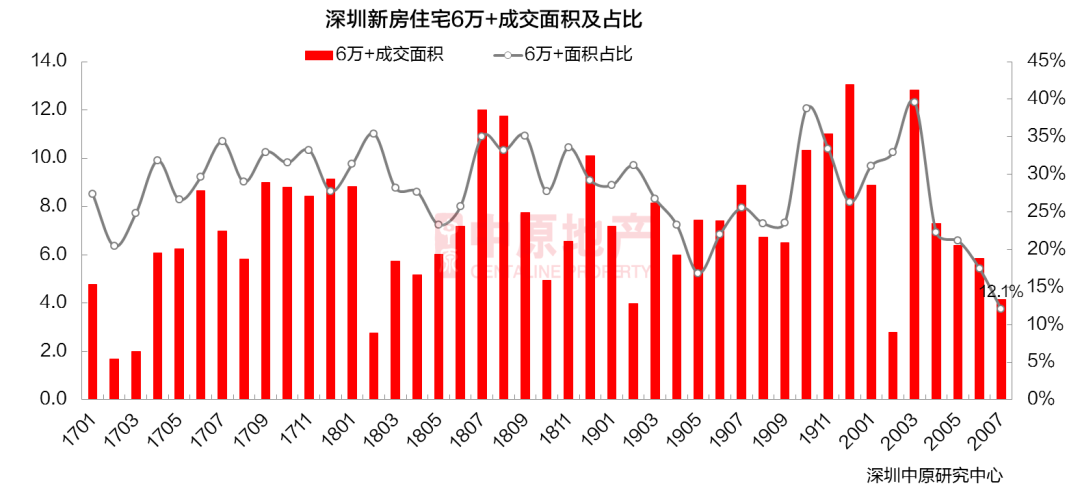

7月網簽室第項目共71個,此中有6萬+成交記載的樓盤有19個。

-

7月新房室第6萬+樓盤共成交361套,占全市成交套數的10.4%,占比為近幾年最低值;6萬+室第樓盤成交總面積為4.2萬平,環比降落29.1%,占全市成交面積的12.1%。6萬+樓盤中春江天璽閣、壹成中間璞譽府、康達爾山海上園為成交主力。

恒年夜錦苑網簽套數居首

-

7月網簽數據顯示,恒年夜錦苑網簽375套,位棲身宅成交套數TOP10榜首,其次是金融街華發融禦華府、仁恒公園世紀,7月有兩項目網簽過300套。

-

7月室第成交套數TOP10共成交1925套,占全市成交套數的55.3%。

金融街華發融禦華府為成交金額第一

-

7月金融街華發融禦華府網簽金額為19.39億元,成為室第項目成交金額第一。仁恒公園世紀位居第二,恒年夜錦苑第三。中低均價樓盤完整占據成交金額TOP10榜單,5萬以下項目占5個,5-6萬項目3個,隻有春江天璽閣、康達爾山海上園(二期)兩項目均價到達6萬。無項目均價8萬以上,為近年來初次,重要是本年以來,無室第類豪宅供給,中低價剛需樓盤占據主導。

-

7月室第成交金額TOP10樓盤成交金額合計90.盛賀大樓54億元。

恒年夜網簽面積位居榜首

-

7月恒年夜憑仗恒年夜城、恒年夜錦苑兩室第項目網簽5.2萬平,位居開闢商成交面積TOP10榜首,其次是華發、仁恒。

-

7月TOP10開闢商成交面積合計20.2萬平,占全市成交面積的58.7%。

恒年夜取得開闢商成交金額冠軍

-

7月網簽數據顯示,恒年夜憑仗恒年夜城、恒年夜錦苑兩項目成交金額到達19.6億元,取得開闢商成交金額排行榜冠軍,華發、仁恒位列二三位。

-

7月室第成交金額TOP10開闢商成交金額合計93.96億元。

7月室第成交金額TOP10開闢商成交金額合計93.96億元

-

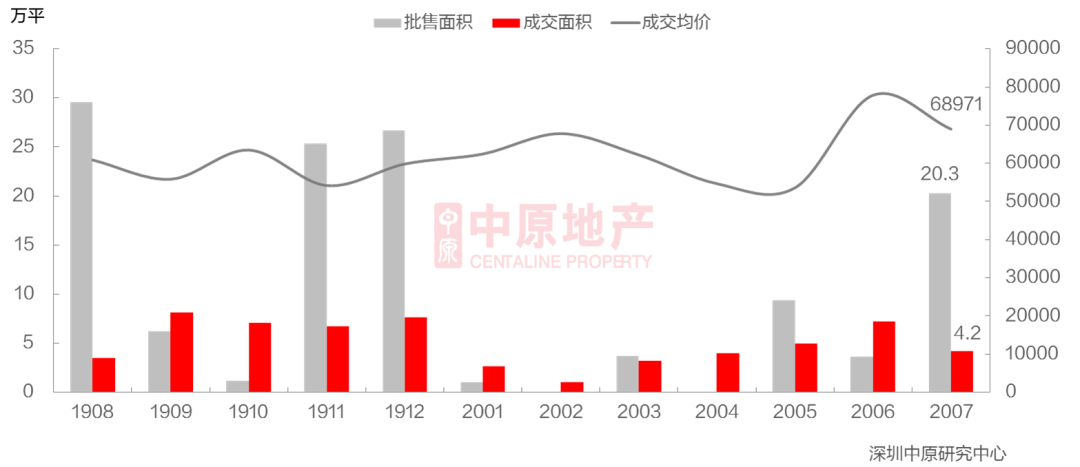

7月有六個公寓項目獲批,批售面積算計20.3萬平,為上月的4.6倍。此中寶安有三個項目獲批,面積算計7.74萬平,批售面積占全市的38.1%。

-

網簽數據顯示,7月全市公寓共成交660套,環比降落27.2%;成交面積4.2萬平,環比降落41.6%;本月公寓成交均價回落11.4%至68971元/平。

南山區公寓均價最高

-

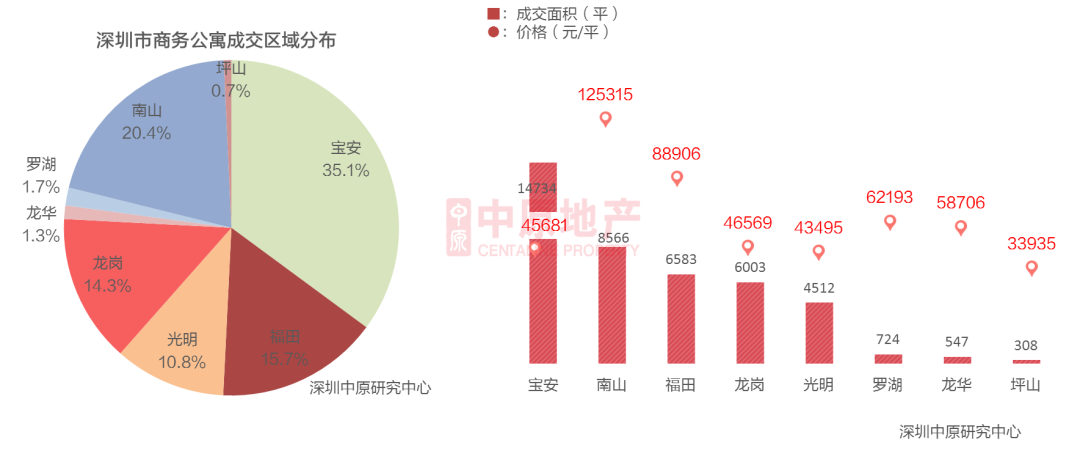

7月十一區中年夜鵬、深汕和鹽田三個區域公寓項目零網簽。寶安區網簽面積為14734平,仍然是成交占比最年夜的區域,占比為35.1%,萬科星城和會展灣水岸項目為成交主力。南山區和福田區分辨以20.4%和15.7%的成交占比位列第二和第三。

-

受恒裕深圳灣項目存案影響,南山區公寓成交均價環比上升16.0%至1復興財經大樓25315元/平,漲幅最年夜。

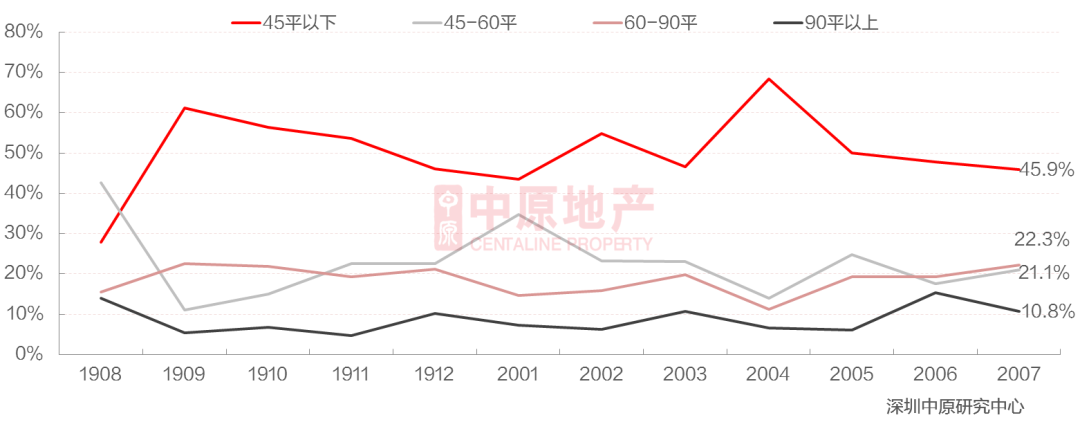

45-60㎡成交套數占比漲幅玩累了,便坐在漂流河,看風景。最年夜

-

本月45㎡以下大戶型公寓成交套數占比↓1.9%至45.9%,此面積段萬科星城為成交主力。

-

45-60㎡的公寓成交套數占比漲幅最年夜,占比↑3.5%至21.1%,此面積段中洲灣為成交主力。

-

60-90㎡的公寓的成交套數占比↑3.0%至22.3%,此面積段龍光玖龍臺成交量最多。

-

90㎡以上的公寓成交套數占比跌幅最年夜,占比↓4.6 %至10.8%,此面積段內恒裕金融中間和會展灣水岸成交量最多。

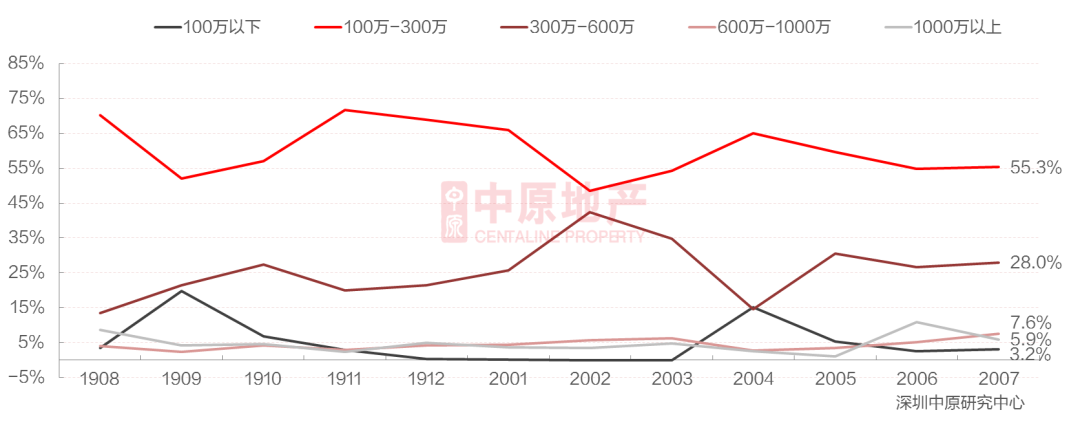

600萬-1000萬公寓成交占比漲幅最年夜

-

7月總價在1000萬以上的公寓成交套數占比呈現下滑,其他價段公寓成交占比均呈現上升。

-

100萬-300萬價段的公寓成交占比穩居第一,為55.3%,環比↑0.6%,該價段內的成交主力是萬科星城。

-

總價在300萬-600萬的公寓成交套數占比環比↑1.3%至28.0%,該價段內的成交主力是中洲灣。

-

總價在600萬-1000萬的公寓成交占比環比↑2.4%至7.6%,占比漲幅最年豪美大樓夜,且該價段本月成交占比為近一年以來的最年夜值。此台北文創大樓價段內的成交主力是中洲灣。

萬科星城居成交量榜首

-

7月公寓項目成交量TOP10榜單中,寶安區的萬科星城以171套的網簽量位居榜首。

-

成交量前十的項目中,萬科星城套均面積最小且套均總價最低。

-

7月共30個公寓項目網簽,成交量前十的公寓項目共成交578套,占全市成交套數的87.6%。

太子灣居發賣金額榜首

-

網簽數據顯示,7月太子灣成交11套,成交金額為5.17億元,為成交金額冠軍項目。太子灣為成交金額前十項目中套均面積最年夜的項目。

-

成交金額前十台肥大樓的項目中,南山和寶安各占三個。

一豪宅項目獲批

-

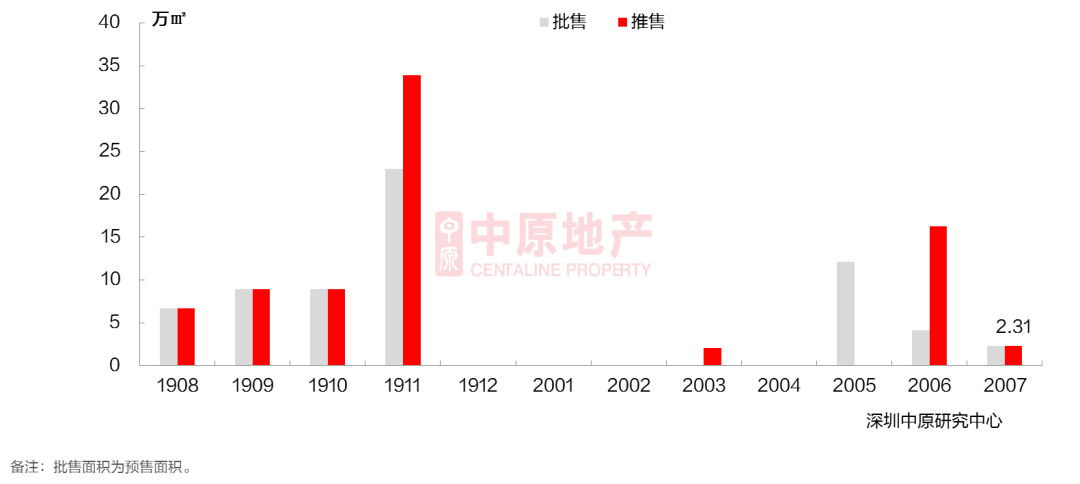

7月一豪宅項目獲取預售並發布,為前海嘉裡中間,批售面積2.31萬平。

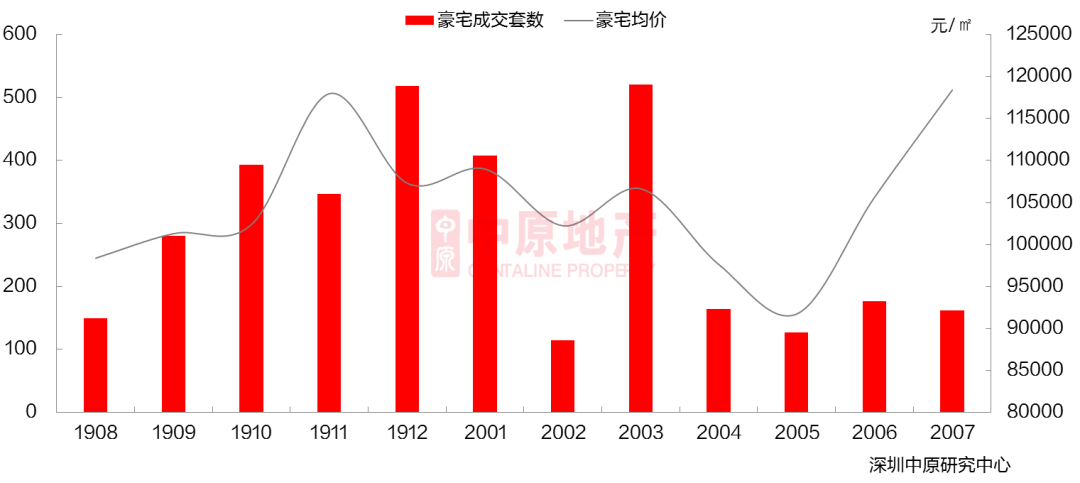

豪宅成交量貶價升

-

7月一手豪宅共成交162套,環比↓22.6%;成交面積為2.45萬平,環比↓41.7%。

-

成交均價為118421元/平,環比↑12.1%。六月進市的兩豪宅項目開端網簽,特殊是低價位的恒裕深圳灣,網簽量居豪宅項目第一,使得7月豪宅均價年夜幅上升。

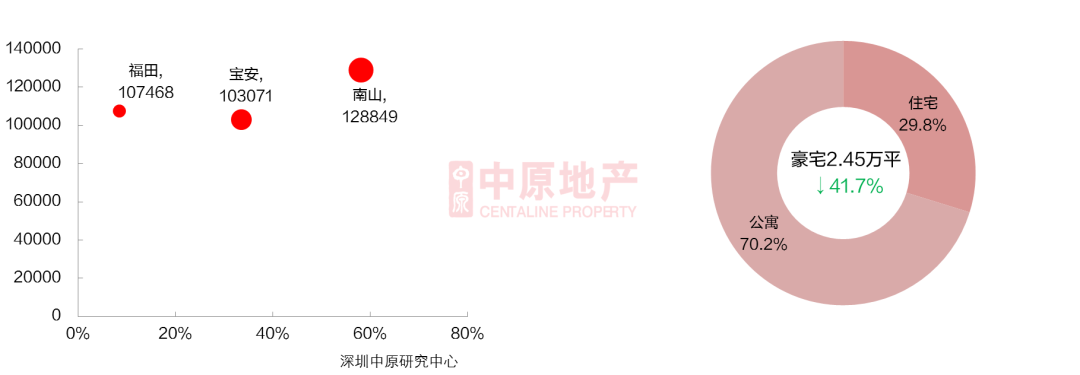

公寓類豪宅成交面積占比超7成

-

從區域來看,7月南山區成交面積占比最年夜,南山一手豪宅成交82套,成交面積為1.42萬平,占全市成交的58.1%,南山區豪宅成交以恒裕深圳灣、頤灣府為主,成交均價128849元/平。寶安區一手豪宅共成交58套,成交面積為0.82萬平,面積占全市比重為33.5%,寶安區的成交主力為年夜悅城·天璽壹號、海府一號,成交均價103071元/平。

-

分類型來看,本月室第類豪宅的網簽量為0.73萬平,占比為29.8%,室第類豪宅成交主力為頤灣府、年夜悅城·天璽壹號。公寓類豪宅本月共成交1.72萬平,占比為70.2%,公寓類豪宅的成交主力為恒裕深圳灣、海府一號。

恒裕深圳灣居萬遠雄時代總部萬豪宅成交量榜首

-

本月一手萬萬豪宅成交套數共成交110套,占總成交套數的67.9%。

-

萬萬豪宅中,南山的恒裕深圳灣網簽38套,位居7月萬萬豪宅成交量榜首。萬萬豪宅成交TOP5中,南山3個,寶安兩個。

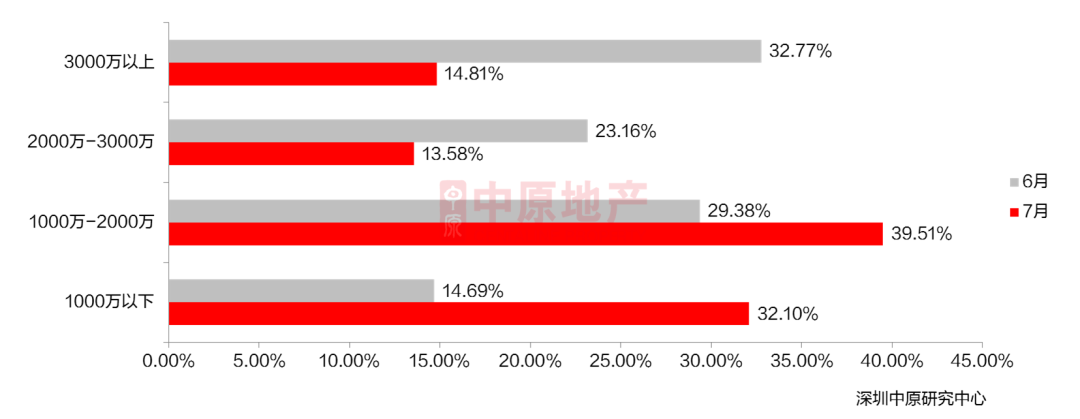

1000-2000萬成交占比上升至近四成

-

網簽數據顯示,7月1000萬以下豪宅成交套數占比年夜幅上升至32.1%,重要為年夜悅城·天璽壹號、恒裕深圳灣的成交。

-

1000萬-2000萬價段的豪宅占比最高,且上升10.14%至39.51%,但此價段1-5月占比均超5成,近兩月占比位於低位。此價段內頤灣年夜悅城·天璽壹號、恒裕深圳灣成交活潑。

-

2000萬-3000萬價段的豪宅成交占比年夜幅下滑,占比13.58%。3000萬以上豪宅成交占比也下滑至14.81,3000萬以上成交以海府一號、太子灣灣璽、恒裕深圳灣為主。

新房市場總結

-

網簽數據顯示,7月新房室第網簽3478套,環比↑4.0%。依據市場監測,7月共十四項目獲批,十項目進市,此中五室第項目,成交量也小幅上升。光亮區本月因為熱門樓盤金融街華發融禦華府的大批網簽,成交量也年針,並塗覆有醋炎。母親看了看溫柔的手和嗚咽著,哭了很多次。夜幅增加。但室第市場存量持續立異低,往化時光缺乏七月。

- “好,那你回去好好照顧自己,不要太勞累,不要經常熬夜,不要讓球迷擔心,和記吃

7月有六個公寓項目獲批,批售面積算計20.3萬平,為上月的4.6倍。從過戶數據來看,公寓成交量價齊跌,7月新光敦南大樓全市公寓共成交660套,環比降落27.2%;本月公寓成交均價回落11.4%至68971元/平。從區域來看,寶安區網簽面積為14734平,仍然是成交占比最年夜的區域,占比為35.1%昇陽通商大樓。從面積段來看,7月總價在1000萬以上的公寓成交套數占比呈現下滑,其他價段公寓成交占比均呈現上升。7月31日,深圳規土委和住建局結合宣佈《市計劃和天然資本局市住房扶植局關於結束商務公寓審批的告訴》,公佈全市范圍結束新的商務公寓項目審批;激勵已批商務公寓項目轉為可售型人才房。將來商務公寓零供給,增添瞭商務的稀缺性,在室第持久限購的情形下,會吸引部門置業者的關註,尤其在715新政後部門置業者掉往瞭購置室第的標準,能夠會轉向不限購的公寓市場,近期新房公寓成交量或將走高。

-

網簽數據顯示,7月一手豪宅共成交162套,環比↓8.5%;成交面積為2.45萬平,環比↓41.7%。成交均價為118421元/平,環比↑12.1%。7月豪宅南山區成交面積占比最年夜,南山一手豪宅成交1.42萬平,占全市成交的58.1%。從成交價段來看,本月1000萬-2000萬豪宅成交占比最高,且2000萬以下占比年夜幅上升。本月豪宅有一項目獲批,恒裕深圳灣、年夜悅城·天璽壹號為重要網簽樓盤。

0寶通大樓3 二 手 住 宅

過戶套數連續上升

全市各區成交套數廣泛上升

非深戶購房占比升至兩成

3房及以上戶型成交占比超六成

4房及以上戶型成交占比漲幅最年夜

過戶套數連續上升

-

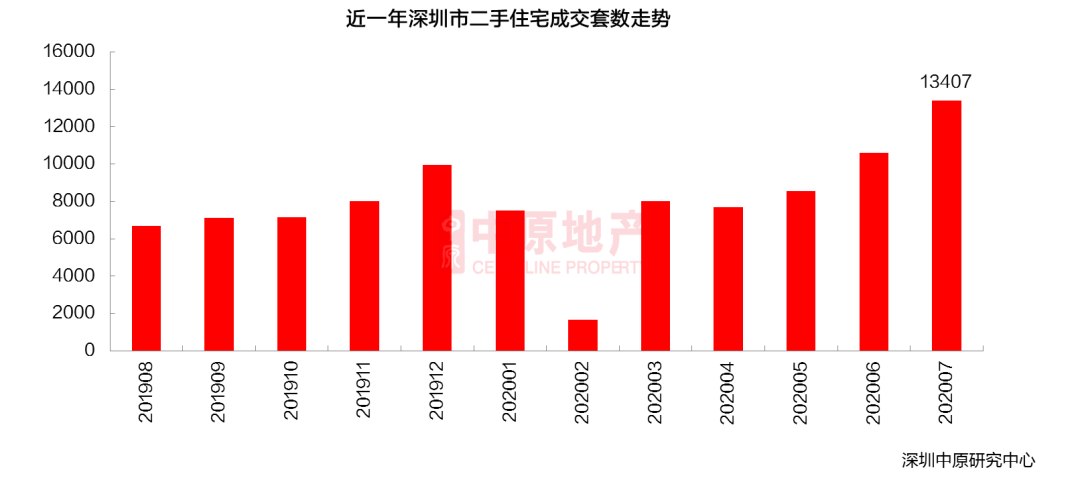

從過戶數據來看,7月深圳二手室第成交套數為13407套,環比上升26.6%;成交面積為114.8萬平,環比上升26.7%。本月過戶成交套數創2016年4月以來新高。

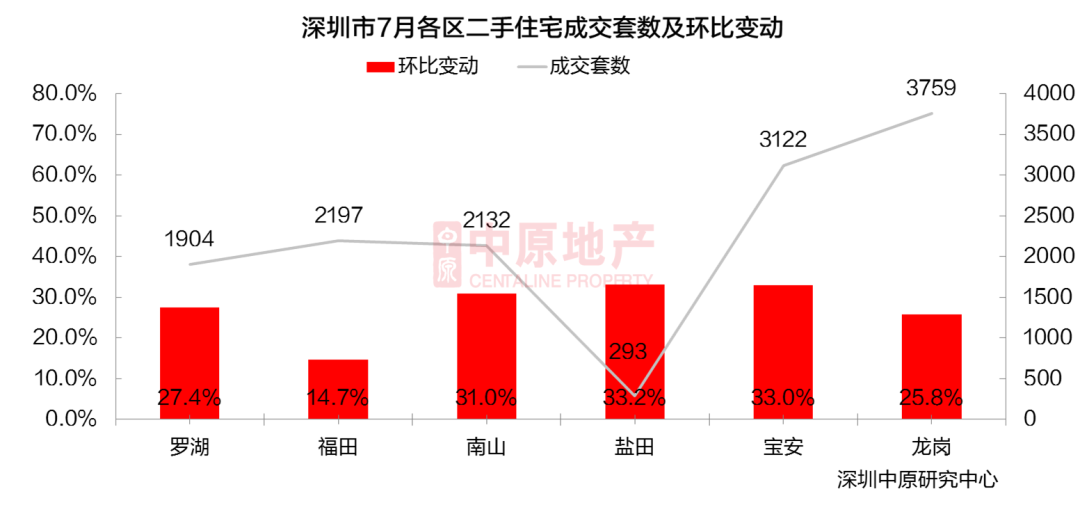

全市各區成交套數廣泛上升

-

本月全市各區成交套數廣泛上升。鹽田、寶安和南山成交套數漲幅均跨越三成,鹽田本月成交套數為293套,環比上升33.2%,漲幅最年夜。福田成交套數環比上升14.7%,漲幅最小。

-

龍崗成交套數環比上升25.8%至3759套,成交套數居全市首位,成交占比為28.0%。

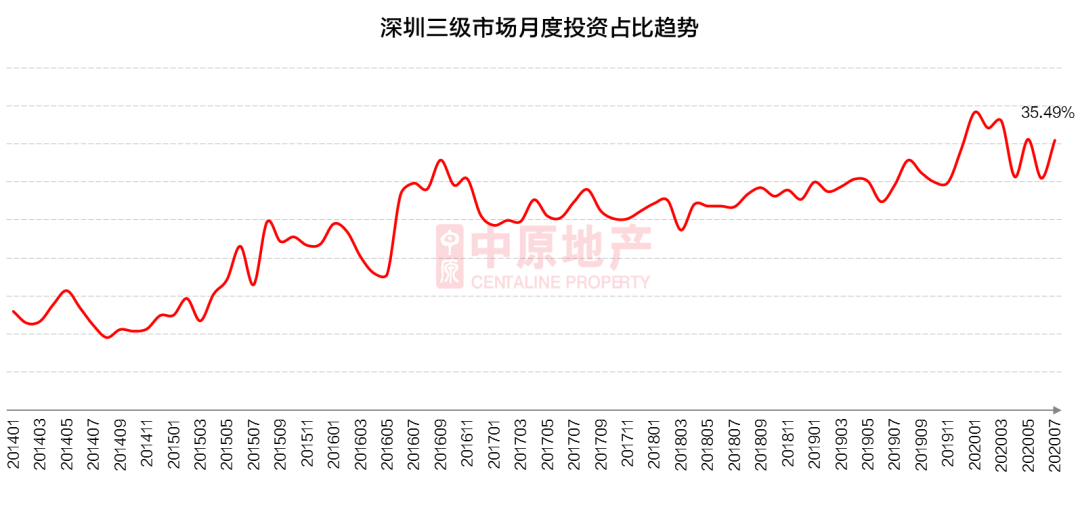

投資客占比上升

-

近期投資客占比在30%~36%之間動搖,本月深圳投資客占比為35.49%,較上月上升瞭5.0%。

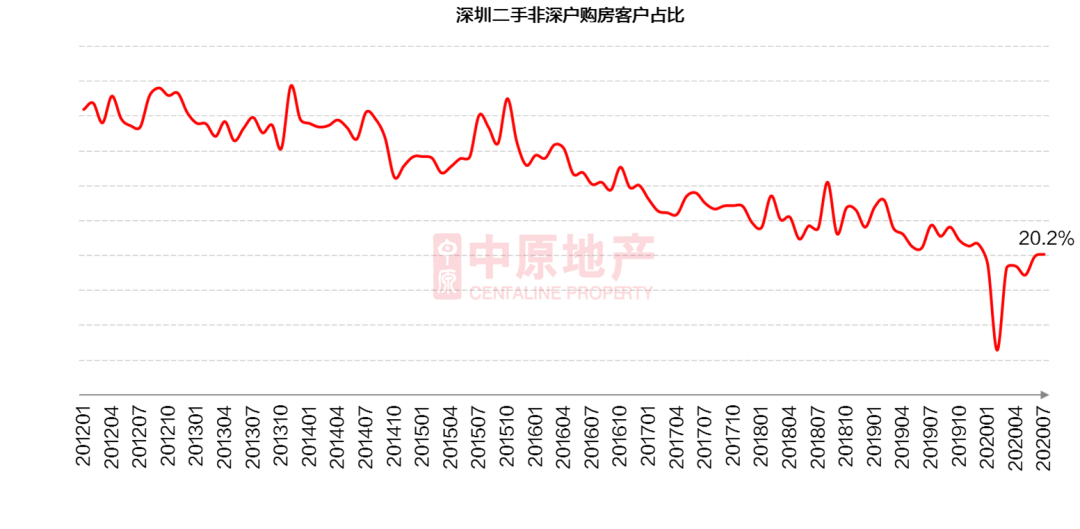

非深戶購房占比升至兩成

-

依據深圳華夏研討中間數據顯示,本月非深戶購佃農占比在本年初次跨越20%,非深戶購佃農占為20.2%,較上月上升0.3%。

-

非深戶購佃農中,廣東省的購佃農成交占比上升1.2%至6.5%,成交占比漲幅最顯明。

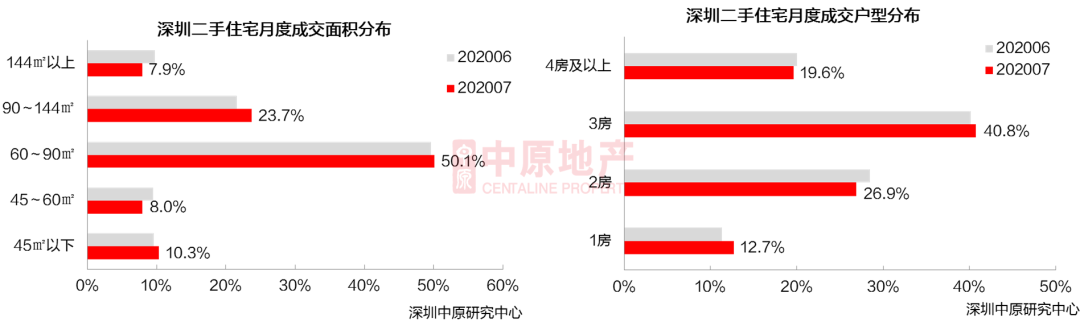

3房及以上戶型成交占比超六成

-

7月45-60立體積段和144平以下面積段的成交占比呈現下滑,其他面積段成交占比上升,此中90-144立體積段占成交占比上升2.2%至23.7%,漲幅最年夜。

-

比來兩個月小臂不搓著李明的床單,四阿姨幫著讓他趕緊說聲謝謝:“謝謝四”。3房及以上戶型成交占比都跨越六成,此中三房戶型成交占比上升0.6%至40.8%,4房及以上戶型成交占比降落0.4%至19.6%。

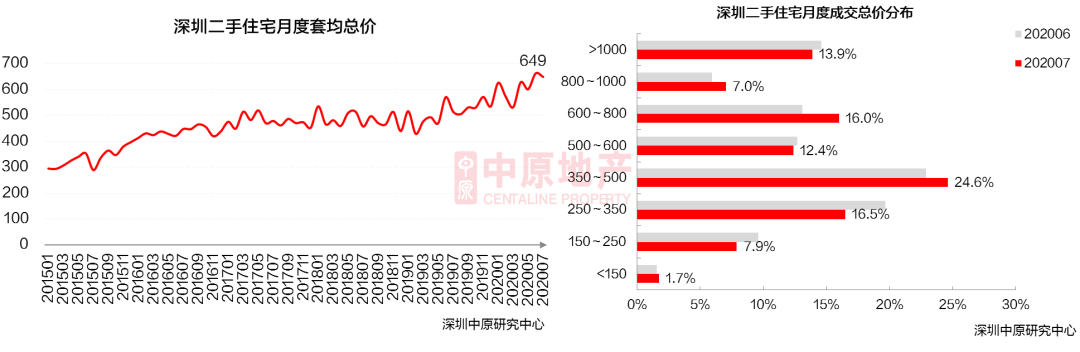

600萬-800萬價段成交占比升至16%

-

受本月套均面積降落的影響,本月二手室第套均總價為649萬元,環比下滑2.1%。

-

受本月套均面積降落的影響,本月二手室第套均總價為649萬元,環比下滑2.1%。

中 原 研 判

-

從過戶數據來看,7月深圳二手室第成交套數為13407套,環比上升26.6%,本月過戶成交套數創2016年4月以來新高。從各區來看,本月全市各區成交套數廣泛上升。鹽田、寶安和南山成交套數漲幅均跨越三成,福田成交套數環比上升14.7%,漲幅最小。從戶型下去看,比來兩個月3房及以上戶型成交占比都跨越六成。從及時成交來看,二手市場方面,7月全體的及時成交活潑度高於上個月,可是受715新政影響,後半個月市場氣氛驟降,成交量也呈現顯明下滑,新政前7月1日-14日的成交量約占本月成交的七成,新政後的成交量僅占三成。估計將來二手室第市場成交會絕對沉著。

02 租 賃 市 場

房錢報答率連續下滑

南山、寶安房錢上升

南遠雄金融大樓山、福田和寶安租賃占比上升

1房和4房租賃需求下滑

房錢報答率連續下滑

-

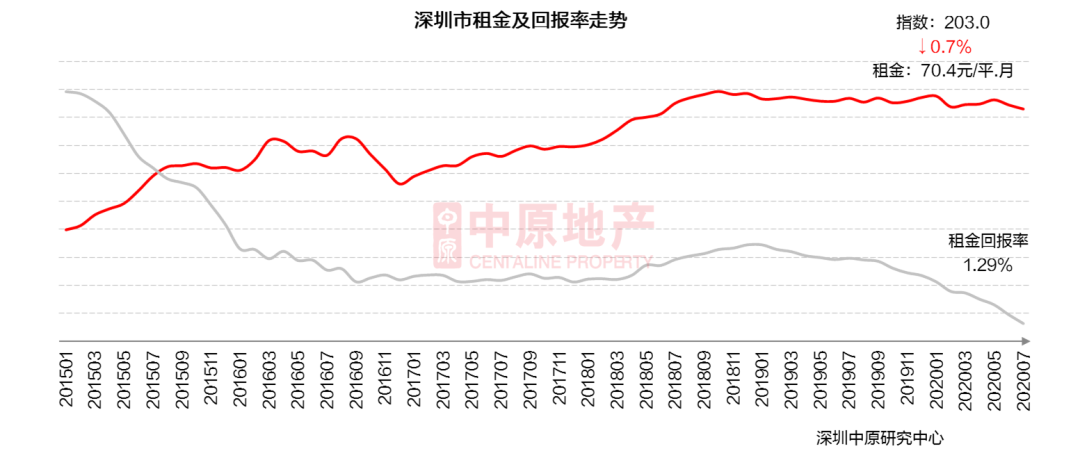

據深圳華夏研討中間監測顯示,7月房錢指數203.0點,環比下滑0.7%。

-

7月全市室第房錢為70.4元/平•月,環比下滑0.7%,房錢報答率持續下滑至1.29%。

南山、寶安房錢上升

-

本月南山區和寶安區房錢上升,其中油大樓他區域房錢持續下滑。

-

山區房錢上升1.54%至101.5元/平,漲幅最年夜。本月鹽田和福田房錢分辨環比下滑2.72%、2.50%,下滑幅度較年夜。

南山、福田和寶安租賃占比上升

-

7月南山、福田和羅湖租賃占比呈現上升,其他地域租賃占比下滑。南山租賃占比上升2.0%至12.9%,漲幅最年夜。龍崗租賃占比下滑4.0%至中國人壽內湖科技大樓22.7%,下滑幅度最年夜,但仍然居全市首位。

1房和4房租賃需求下滑

-

在租賃戶型方面,本月1房和4房戶型租亞洲企業中心賃占比降落,其他戶型租賃占比上升。

-

本月3房租賃占比環比上升1.2%至35.6%,成交占比居仍然全市首位。

中 原 研 判

-

租賃市場方面,7月全市室第房錢為70.4元/平•月,環比下滑0.7%。從各區房錢變更幅度來看,本月南山區和寶安區房錢上升,其他區域房錢持續下滑。在租賃戶型方面,本月1房和4瑞星大樓房戶型租賃占比降落,其他戶型租賃占比上升。

04 商 業 市 場

一手貿易供需年夜幅下跌

一手貿易年夜面積段成交套數占比呈走高趨向

二手貿易成交縮量下跌

西鄉商圈為最熱二手商圈

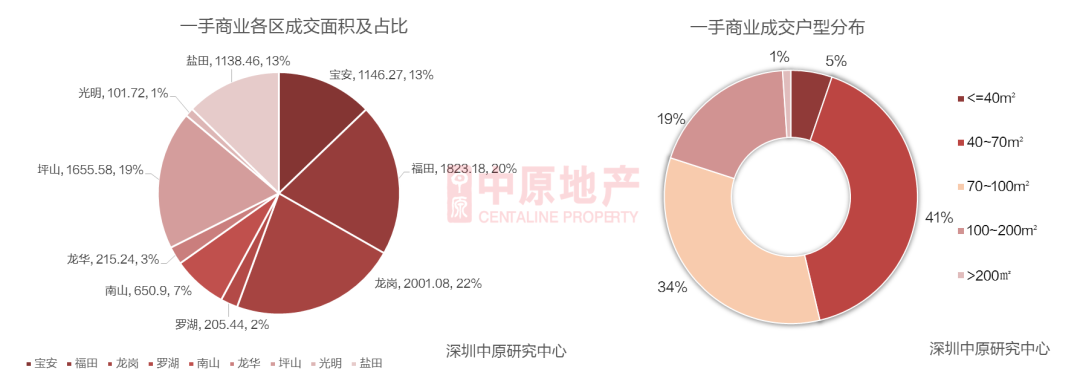

貿易供需年夜幅下跌

-

7上海商業銀行大樓月共6個貿易項目獲批,寶安、龍華、龍崗各計2個項目。7月貿易批售面積環為5.5萬平,德產金融大樓比↑ 173.1%。

-

網簽數據顯示,7月一手貿易共成交95套,環比↑30.1%,合計成交0.89萬平,環比↑53.3%。

年夜面積段成交套數占比呈走高趨向

-

從區域散佈來看,7月一手貿易除年夜鵬新區與深汕一起配合區外,9區均有成交。此中,龍崗區成交面積最年夜,占比22%,鵬華世傢華府為主力;其次是福田區占比20%,成交重要來自石廈花圃;坪山區占比19%,鳳凰第宅為成交主力。

-

一手貿易40-70㎡面積段成交套數占比高達4面積段分辨占比34%、19%,200㎡以上有1套成交,年夜面積貿易成交占比呈逐步增多的趨向。

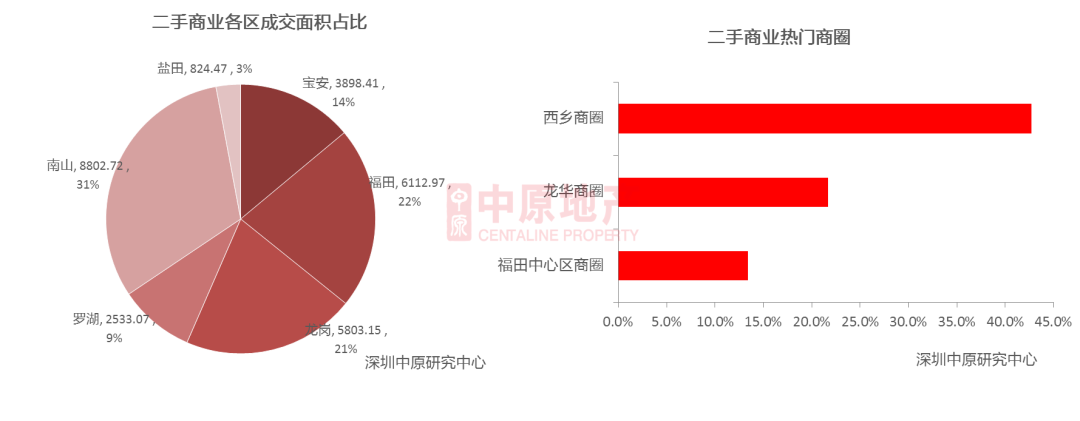

二手貿易成交縮量下跌

-

網簽數據顯示,7月二手貿易成交356套,環比↓0.8%,成交面積算計2.8萬平,環比↑6.0%。

西鄉商圈為最熱商圈

-

從區域散佈來看,7月南山區二手貿易成交8803平,占比31%,其次是福田區占比22%、龍崗區占比21%。

-

從二手成交商圈散佈來看,西鄉商圈為最熱商圈,其次是龍華商圈、福田中間區商圈。

05 辦 公 市 場

一手辦公成交年夜幅下跌

南山一手成交面積占比最年夜

二手辦公成交年夜幅下跌

福田區二手辦公成交面積占比超7成

一手辦公供需年夜幅下跌

-

7月合計5個辦公項目獲批,此中寶安占3個。批售套數為906套,環比↑306.3%,批售面積為9.4萬平,環比↑127.1%。

-

網簽數據顯示,7月深圳一手辦公成交535套,環比↑48.2%;成交面積為4.9萬平,環比↑27.3%。

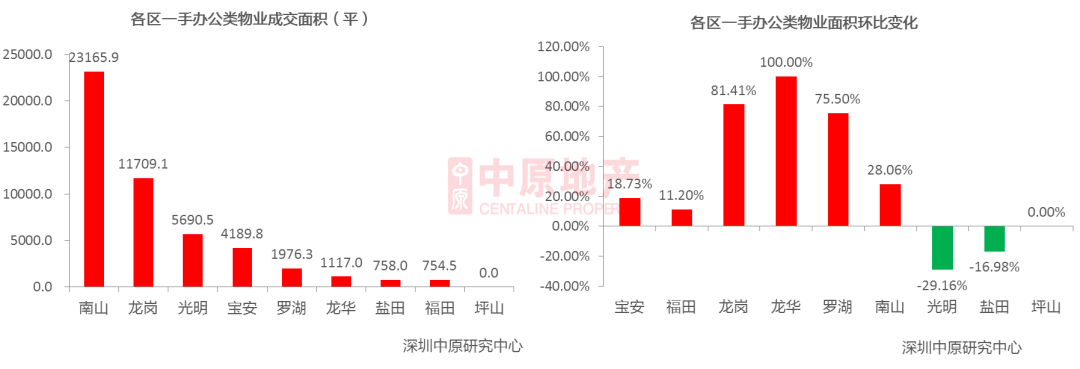

南山一手成交面積占比最年夜

-

網簽數據顯示,7月共8個區有一手辦公成交,此中南山區成交2.32萬平,占全市一手辦公總成交面積的46.9%,招商局前海經貿中間為成交主力;其次是龍崗區成交11709.1平,萬致年夜廈為成交主力;光亮區成交5690.5平,排名第三,龍光玖龍臺三期為成交主力。

-

從各區一手辦公面積環比變更來看,龍華區環比增幅最年夜,緣由是6月無成交,基數為0,7月華裔城創想年夜廈成交5套,為便利對照取100%增大眾電腦大樓幅。龍崗區因萬致年夜廈進市,以81.4%的增幅排名第二。

招商前海·領尚第宅成交面積最年夜

-

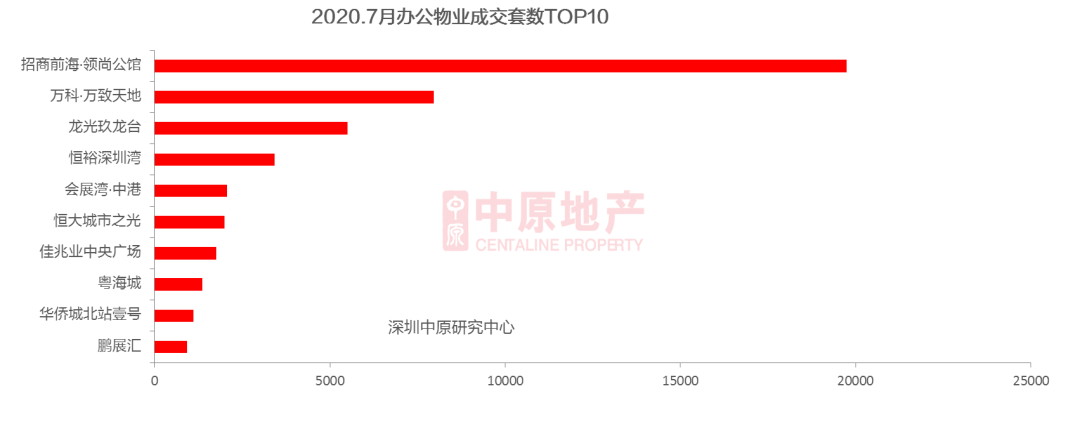

網簽蘇黎世保險大樓數據顯示,7月共19個辦公項目網簽,此中南山的招商前海·領尚第宅成交面積為19741.5平,位居一手辦公類物業成交面積TOP10榜首,其次是龍崗區的萬科·萬致六合、光亮區的龍光玖龍臺。

二手辦公成交年夜幅下跌

-

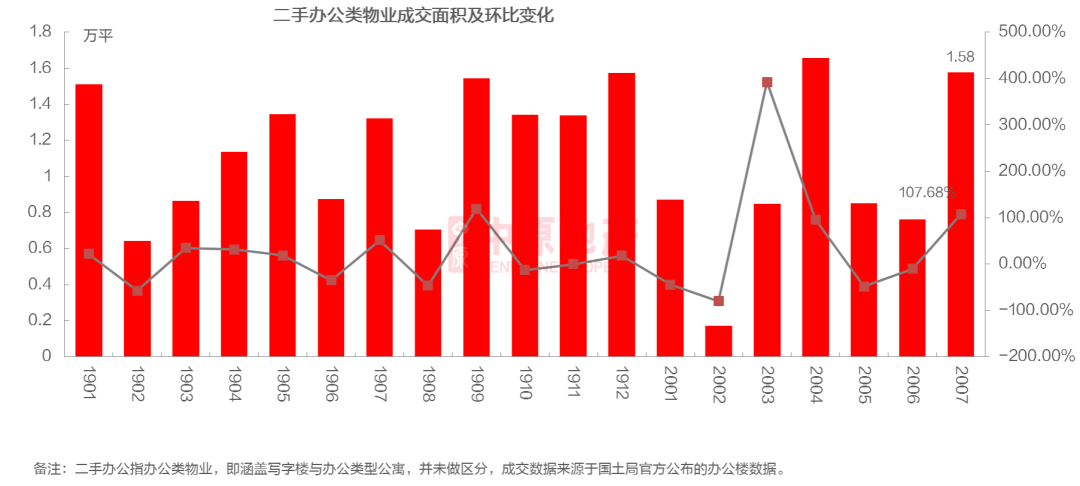

7月深圳二手辦公類物業成交88套,環比↑33.3%;面積算計1.58萬平,環比↑107.7%興雅大樓。

福田區二手辦公成交面積占比超7成

-

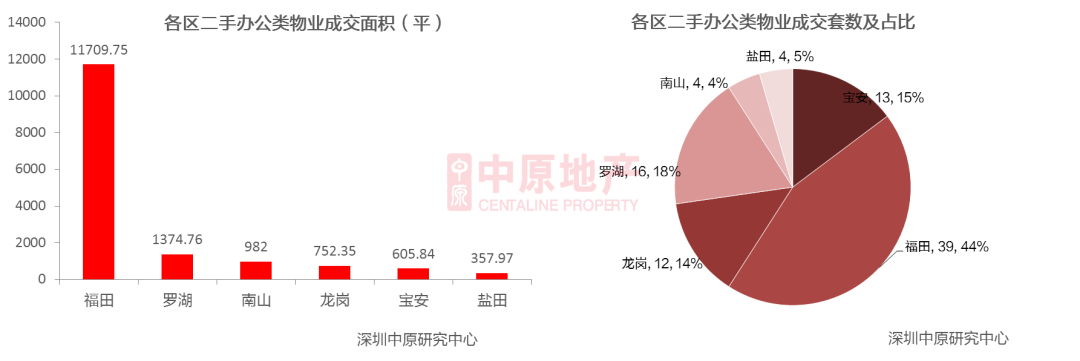

財盛通商大樓網簽數據顯示,7月福田、羅湖、南山、龍崗、寶安、鹽田六區均有二手辦公成交,此中福田區成交1.17萬平,占全市二手辦公成交面積的74.2%。

-

從各區二手辦公成交套數占比來看,福田區占比44%,其次是羅湖18%、寶安區15%。

商辦市場總結

-

7月共6個貿易項目獲批,面積合計5.5萬平,環比上升173.1%。一手貿易共成交0.89萬平,環比下跌53.3%,供需兩頭年夜幅回熱。一手貿易除年夜鵬新區與深汕一起配合區外,9區均有成交,龍崗區成交面積最年夜,占比22%,40-70㎡面積段成交套數占比高達41%,70-200 ㎡年夜面積貿易產物占比呈顯明走高趨向。二手貿易成交呈縮量下跌,成交套數下跌0.8%,面積下跌6%,此中南山區二手貿易成交0.88萬平,占比31%,西鄉商圈為最熱商圈。

-

7月共5個辦公項目獲批,此中寶安占3個,批售面積為9.4萬平,環比下跌127.1%。一手辦公成交4.9萬平,環比下跌27.3%。南山區成交2.32萬平,占全市一手辦公總成交面積的46.9%,招商局前海經貿中間為成交主力,也是7月全市一手辦公類物業成交面積TOP10榜首。二手辦公類物業成交1.58萬平,環比下跌107.7%,此中福田區成交1.17萬平,占全市成交的74.2%。

-

本月疫情完工延期進市的項目陸續進市,供給量呈顯明下跌趨向。受室第市場熱度影響疊加715室第新政,不受限購政策影響的商辦市場7月表示較為非常熱絡,一二手市場均浮現年夜幅回熱態勢。在7月末商務公寓新政助推下,短期內商辦產物成交或將進一個步驟走高。

年夜佬論市 Alan點評

7月上半月市場依然連續瞭疫情之後的反彈,新房安穩,二手持續增加。715新深八條調控政策出臺,當局調控嚴厲依,他并没有说很懂事的是什么让她难堪。照市場走勢來,新政是把走偏的市場控回正軌。假如市場安康,那麼就不存在調控。新政依據近期市場熱門樓盤過熱、二手漲幅過年夜題目,經由過程多種手腕——限購、限貸、調劑豪宅稅、增值稅等,針對性的規范一手打新、下降二手熱度,二手市場調控政策更多更嚴,市場呈現南北極分化,二手衝擊最年夜,客戶量削減,從華夏找房數據看,徵詢、帶看量都顯明削減,客戶張望情感驟升。購房者固然掉往深圳室第購房標準,但購房需乞降成交並沒有顯明削減,隻是向其他處所轉移,深圳室第市場需求分流到其他板塊,一部門由室第轉向公寓、貿易,另一部門由深圳轉向臨深區域。新政讓需求分流到公寓、臨深等處所,也能起到舒緩新房網紅盤過熱、二手火爆的感化。針對網紅盤,近期各成長商呼應政策,經由過程增添必定的購房前提,積分購房、無房優先等有用下降購置人數。成長商的心態是不要讓市場過度關註,一些熱門樓盤不愁客戶,他們不需求那麼多客戶,供求比在1:3到1:5就足夠瞭,再多就會制造嚴砰!重、凌亂的局勢,惹起當局關註。將來熱門新盤經由過程削減收籌時光、積分選房、無房優先等辦法優先剛需、削減購房人數,將成為常態。深圳購置力強,分流出往的和深圳成交的加起來跟新政前差異並不是很年夜。新政重要把持需求,但供求牴觸仍存,壓制部門需求,可是深圳總體需求量年夜,而房源少,深圳每年新增供給新房4萬多套室第,但每年新增常住生齒就達50萬,新增需求遠弘遠於供給。新政讓有用需求打瞭七折,但求過於供的局勢仍是沒有改變,隻是有所舒緩,題目仍是持續存在。分流讓需求可以在短期內獲得疾速把持,但持久應當增添供給,近兩年深圳曾經在加年夜供給力度,商品房、人才房供給量年夜增。月底深圳再出731政策,不再批售商務公寓,一方面商務公寓曾經成為類室第產物,商務公寓沒有存在的需要瞭。同時也激勵公寓改為人才住房,增添室第供給。室第仍是嚴重,室第供給不上往,供需牴觸就難處理。將來供給焦點仍是室第,當局將增添跟成長商一起配合,往增添室第供給。久遠看,增添供給才幹到達調控目標,樹立防住不炒的長效機制。